Хочется сказать, что победила дружба, но это не так

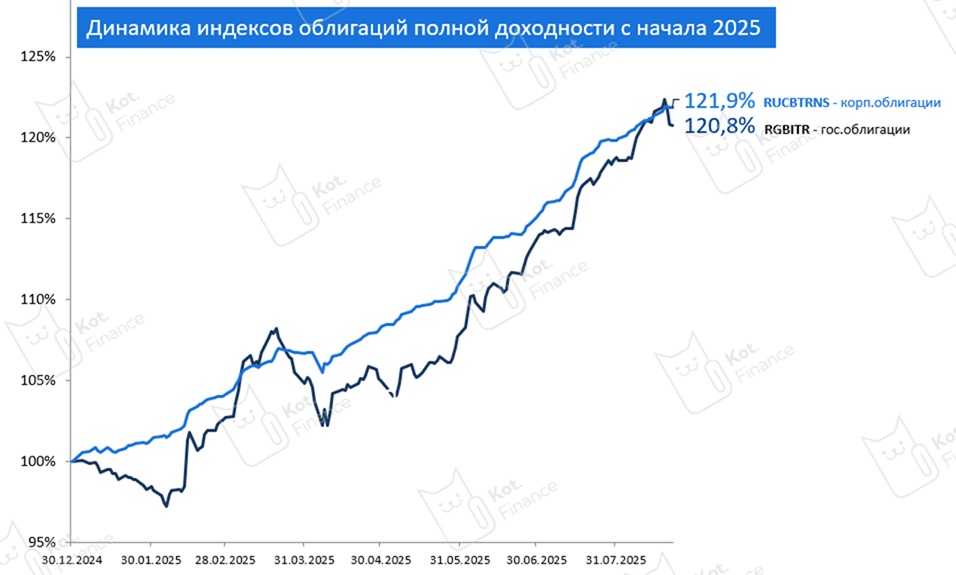

Доходность индексов total return (полной доходности с учетом реинвестирования) государственных и корпоративных облигаций превысила 20% с начала года. Индекс корп.облигаций на 1% превысил результат индекса ОФЗ, но победа не в этом: еще пару дней назад ОФЗ были первыми. Главное достижение корп.облигаций – в меньшей волатильности. Посмотрите на нервную динамику индекса ОФЗ (RGBITR, темно-синий цвет на графике) в первом квартале. Корпоративные облигации так не трясло

их трясло осенью 2024

их трясло осенью 2024  , но это уже совсем другая история

, но это уже совсем другая история

Индекс ОФЗ оказался хорошей идеей на снижение ключевой ставки, позволив получить доходность выше LQDT (+13% с начала года) и банковских вкладов, но длинный характер этого индекса (дюрация чуть меньше 5 лет) создает нервозность при выходе новостей об инфляции, или перед/после заседаний по ключевой ставке

Наш выбор всё также ходит вокруг кредитного рейтинга А- и выше (зачастую это А-АА), с редкими включениями ВДО (Сегежа, например). Риск не нулевой, мы разбавляем его широкой диверсификацией, и пока ни одного дефолта не поймали (Считать ли, что у ГК Борец был дефолт? – ведь деньги не приходили на счета частных инвесторов)

Портфель бабули (выпуски без оферт)

Портфель бабули (выпуски без оферт)

---

Спасибо, что читаете нас

Витрина ссылок от Кот.Финанс

Витрина ссылок от Кот.Финанс